¿Sientes que las deudas te quitan el sueño? No estás solo. Millones de personas viven con la presión de pagar préstamos, tarjetas o créditos, y la ansiedad que generan puede ser tan pesada como la deuda misma. La buena noticia es que salir de deudas es posible, y no necesitas perder la calma ni sacrificar tu vida para lograrlo. Se trata de seguir un plan claro y disciplinado.

1. Reconoce tu deuda sin miedo

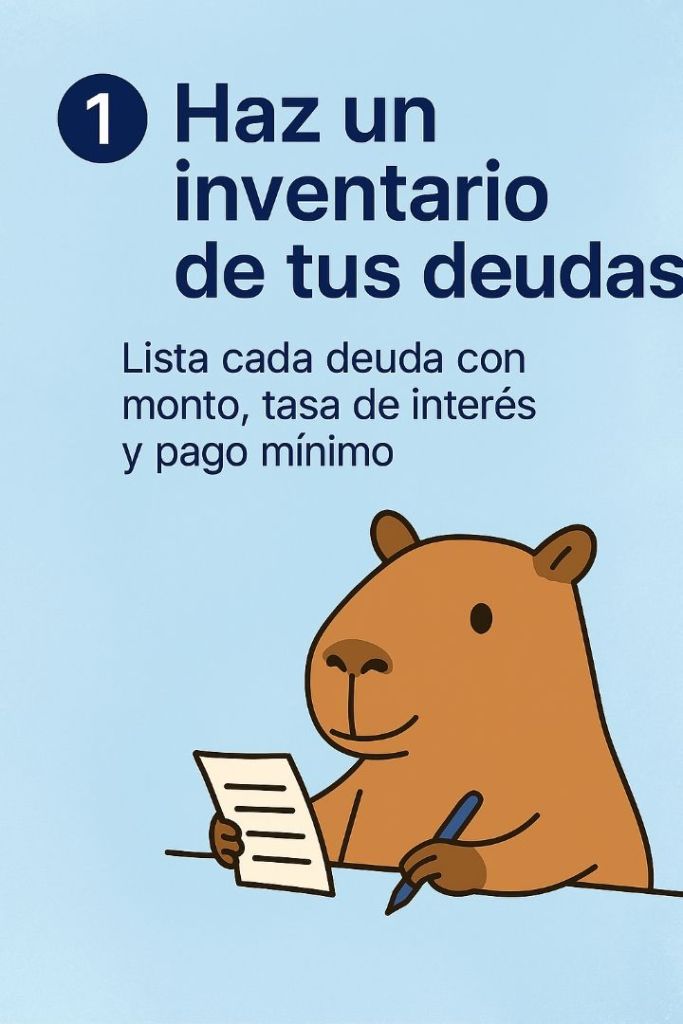

El primer paso es enfrentar la realidad. Haz una lista completa de todas tus deudas: monto, tasa de interés, pago mínimo y fecha de vencimiento. Muchas personas evitan mirar sus números porque les da miedo, pero la claridad es poder.

Cuando ves tu deuda en papel, dejas de imaginarla como un monstruo y la conviertes en un reto concreto. Esa simple acción reduce la ansiedad y te da control.

2. Prioriza con estrategia

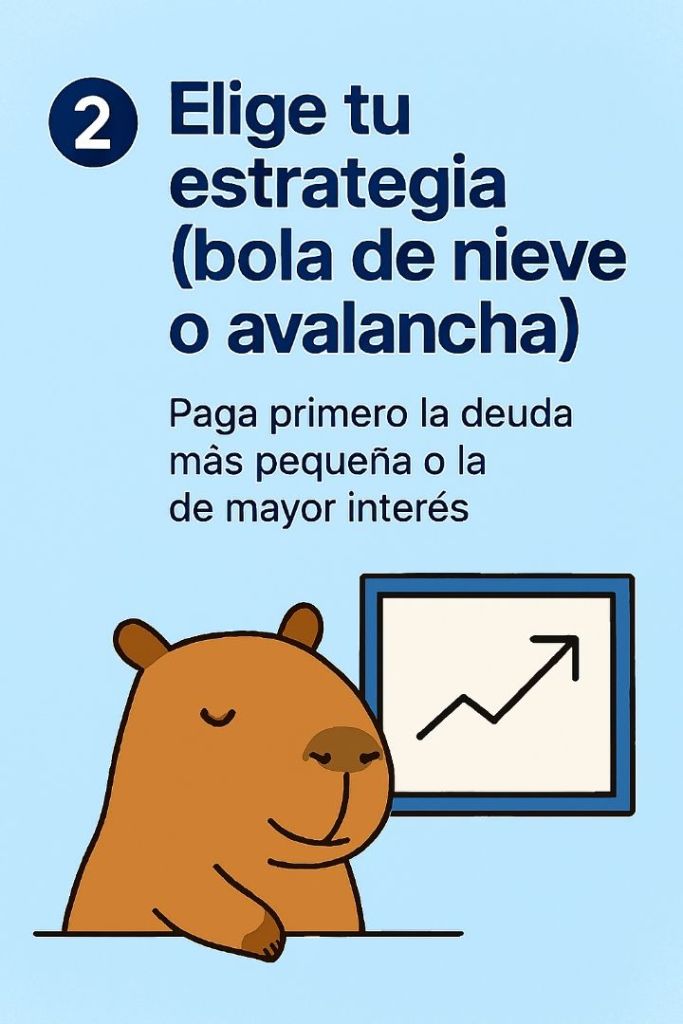

No todas las deudas son iguales. Algunas tienen intereses altos que crecen rápido, otras son más manejables. Existen dos métodos principales:

– Método avalancha: pagar primero las deudas con mayor interés.

– Método bola de nieve: pagar primero las más pequeñas para ganar motivación.

Elige el que mejor se adapte a tu personalidad. Lo importante es tener un orden y no dispersar tus esfuerzos.

3. Negocia y ajusta

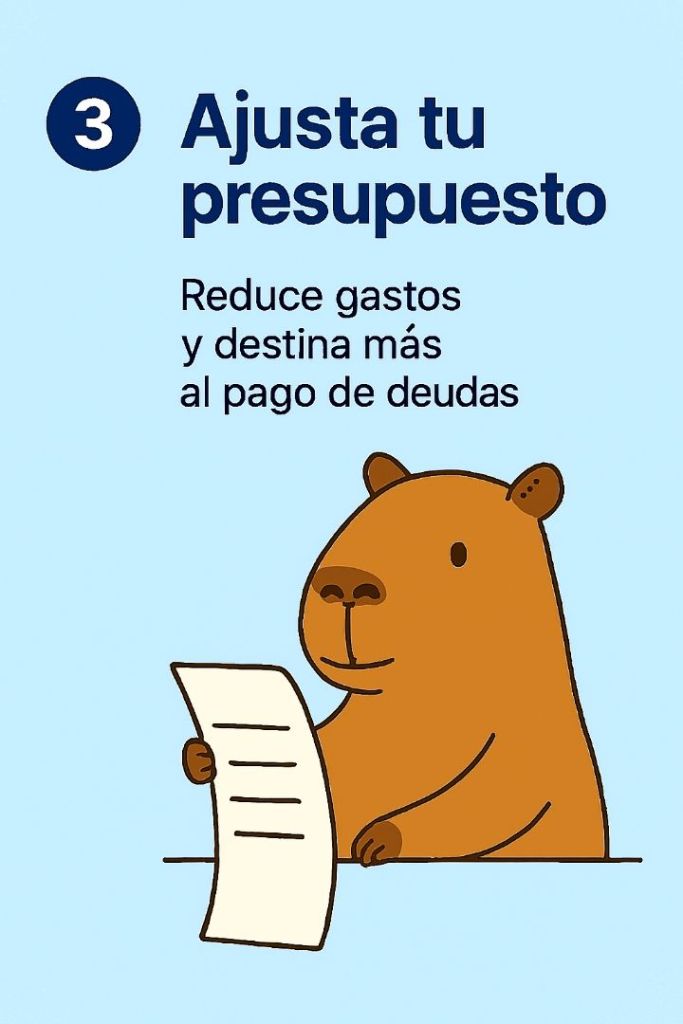

Muchas veces creemos que las condiciones de la deuda son inamovibles, pero no es cierto. Puedes negociar con bancos o acreedores para reducir intereses, ampliar plazos o consolidar pagos. Además, ajustar tu presupuesto es clave: elimina gastos innecesarios y redirige ese dinero a tus pagos.

Recuerda: cada peso que destinas a tu deuda es un paso hacia tu libertad.

4. Construye disciplina sin perder la calma

Salir de deudas no es cuestión de velocidad, sino de constancia. Define un monto fijo mensual para tus pagos y respétalo como si fuera una obligación sagrada. Al mismo tiempo, cuida tu bienestar: no se trata de vivir en austeridad extrema, sino de equilibrar tus pagos con una vida digna.

La disciplina te dará resultados, y la calma te permitirá sostenerlos en el tiempo.

5. Celebra cada avance

Cada deuda que pagas, por pequeña que sea, es una victoria. Celebra esos logros: marca la deuda como “liquidada” en tu lista, date un reconocimiento simbólico, comparte tu avance con alguien de confianza. Esa celebración refuerza tu motivación y te recuerda que estás avanzando hacia tu meta.

💡 Mini historia / tip extra

Ana, una seguidora de Capifinanzas, tenía cinco deudas diferentes. Se sentía abrumada y pensaba que nunca saldría de ellas. Decidió aplicar el método bola de nieve: empezó pagando la más pequeña, de $1,500. Al liquidarla, sintió un alivio enorme y usó esa energía para atacar la siguiente. En dos años, logró pagar todas sus deudas. Hoy vive tranquila y con un presupuesto ordenado.

Su historia demuestra que salir de deudas no es un sueño imposible, sino un proceso paso a paso.

Capifinanzas: ordena tu dinero, vive mejor.

📢 Síguenos en Instagram y Facebook para más tips prácticos y comunidad.