¿Sientes que tu dinero se te escapa sin darte cuenta? La clave no está en ganar más, sino en ordenar lo que ya tienes. El desorden financiero es como caminar en la oscuridad: avanzas, pero no sabes hacia dónde. La buena noticia es que con tres pasos simples puedes encender la luz y tomar el control de tu dinero.

1. Mapa del Dinero

El primer paso para ordenar tus finanzas es saber exactamente de dónde entra y a dónde sale tu dinero. Muchas personas creen que tienen claro sus ingresos y gastos, pero cuando lo ponen en papel descubren fugas invisibles: suscripciones que no usan, compras impulsivas, pequeños gastos diarios que suman más de lo que imaginaban.

El Mapa del Dinero es tu herramienta para visualizar todo. Anota cada ingreso y cada gasto, incluso los más pequeños. Al hacerlo, verás patrones: quizá gastas demasiado en comida fuera de casa, o tus pagos de deudas ocupan más del 40% de tu ingreso. Esa claridad es el punto de partida para cualquier cambio.

2. Caja Maestra

El segundo paso es centralizar. Imagina que tu dinero está disperso en diferentes cajones: cuentas bancarias, efectivo, tarjetas de crédito. Esa dispersión genera descontrol. La Caja Maestra es tu sistema para reunir todo en un solo lugar.

Funciona así: define una cuenta principal donde recibas tus ingresos y desde la cual pagues tus gastos. Cada peso entra y sale de ahí. Esto te da disciplina y evita fugas. Además, te permite ver tu flujo real sin confusión.

La Caja Maestra no es solo una cuenta bancaria, es un hábito: cada vez que recibes dinero, lo registras; cada vez que gastas, lo anotas. Con el tiempo, tu mente se acostumbra a pensar en términos de control y no de improvisación.

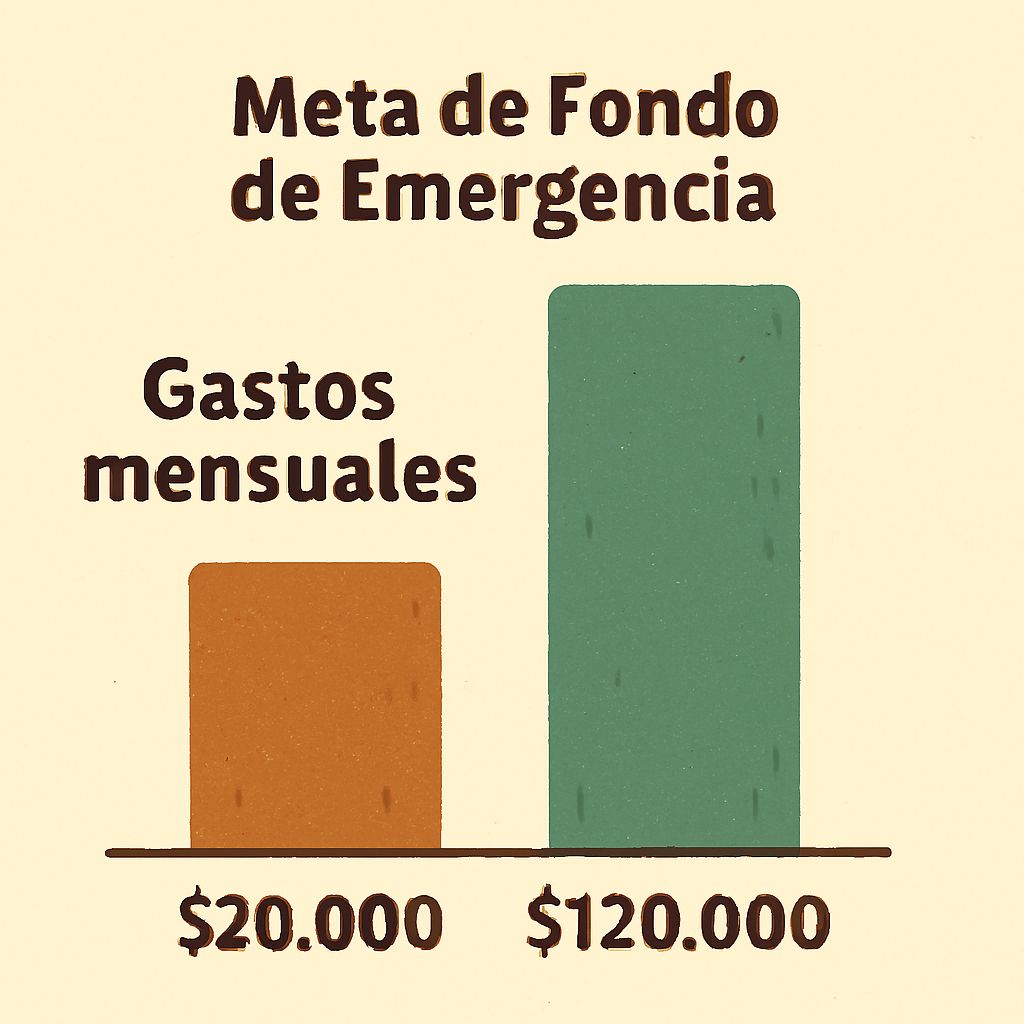

3. Escalera del Ahorro

El tercer paso es construir metas pequeñas y alcanzables. Muchas personas fracasan al ahorrar porque quieren empezar con grandes cantidades. La Escalera del Ahorro propone lo contrario: metas progresivas.

Empieza con algo simbólico, como $50 a la semana. Cuando logres mantenerlo por un mes, sube a $100. Luego a $200. Así, poco a poco, tu ahorro crece sin que lo sientas como un sacrificio.

La escalera funciona porque se basa en la psicología del hábito: tu cerebro se acostumbra a guardar dinero y lo convierte en rutina. Al final, no solo tendrás un fondo de emergencia, sino también la confianza de que puedes alcanzar metas mayores, como invertir o comprar un activo.

María, una seguidora de Capifinanzas, empezó con un ahorro de $50 semanales. Al principio pensaba que era poco, pero decidió mantener la disciplina. Seis meses después, tenía más de $1,200 guardados. Ese fondo le permitió cubrir una emergencia médica sin endeudarse. Hoy, María sigue subiendo su escalera y ya sueña con invertir en un pequeño negocio.

Su historia demuestra que el ahorro no depende de cuánto ganas, sino de cómo ordenas lo que tienes.

Capifinanzas: ordena tu dinero, vive mejor.

📢 Síguenos en Instagram y Facebook para más tips prácticos y comunidad.